「世帯年収930万円って、どんな暮らし?」

「手取りはどれくらい?」

そんな疑問にお答えするべく、30代フルタイム共働き・子ども2人の4人家族が、リアルな年収と家計を公開します。

わが家のプロフィール

- 夫婦ともに30代・フルタイム共働き

- 子どもは2人(小学生と未就学児)

- 持ち家あり(住宅ローン返済中)

- 車2台所有(夫は車通勤)

- 共働き歴10年以上

わが家の世帯年収|930万円台(通勤手当・児童手当を除く)

- 夫:500万円台

- 妻:400万円台

- 世帯年収合計:約930万円(※通勤手当・児童手当を除く)

この金額は、源泉徴収票に記載される課税対象の年収をベースにしています。

なお、児童手当は含めていません(わが家では子どもそれぞれの進学資金として全額積立中)

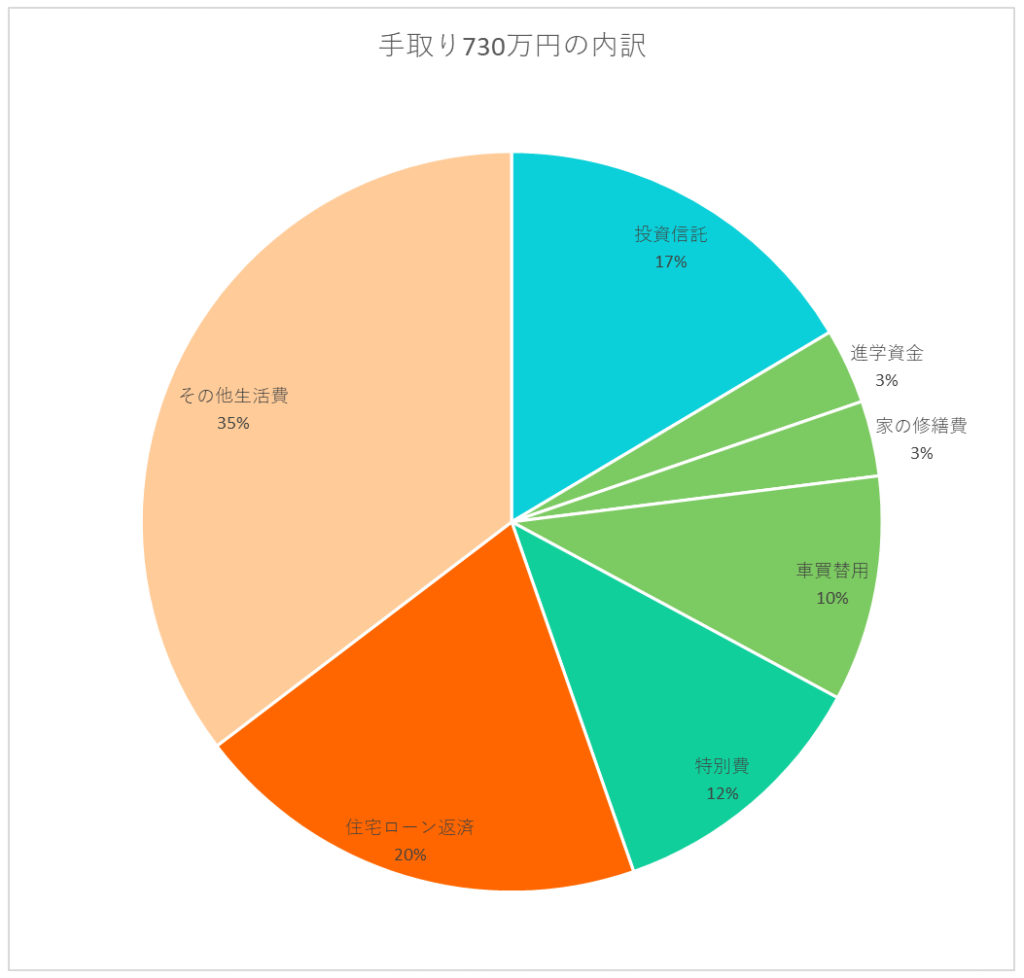

実際に家計に使える「手取り」は約730万円

世帯年収が高く見えても、実際に使える金額は手取りベースで約730万円。

税金や社会保険料などが差し引かれると、家計のやりくりはここからです。

年間の家計内訳

| 項目 | 金額(年間) |

|---|---|

| 投資信託:老後資金 ※NISAの積立枠利用 | 120万円 |

| 積立:進学資金(子ども2人分)※児童手当とジュニアNISAは別管理 | 24万円 |

| 積立:家の修繕費 | 24万円 |

| 積立:車買替用(2台分) | 72万円 |

| 積立:特別費(医療・家電・旅行など) | 86万円 |

| 住宅ローン返済 | 146万円 |

| その他生活費(食費・日用品など) | 258万円 |

*(備考)住宅ローン返済+その他生活費=404万円(33万円/月)

世帯年収930万円でも「余裕」はない理由

「世帯年収900万円以上なら、楽に暮らせるはず」と思われがちですが、

実際には、教育費・住宅ローン・車2台分の維持費・物価高騰などで、毎年カツカツ。

支出に目的を持たせて積立しているとはいえ、生活の中で“余裕”を感じる場面は少なめです。

家計管理のポイント|“余裕”を作る工夫

- 教育費は児童手当+ジュニアNISA+別途積立で備える

- 老後資金は、夫婦それぞれのNISAでコツコツ投資

- 「年収」ではなく「手取りベース」で家計を管理

- 特別費も見込んで、年間でバランスをとる

収入がいくらあっても、管理次第で家計の見通しは大きく変わります。

まとめ|“収入の高さ”より“使い方”が大事

わが家の家計を正直に公開してみました。

世帯年収930万円あっても、決して「余裕たっぷり」ではありません。

だからこそ、「数字に向き合い、優先順位を考え、必要な積立をする」ことが大切だと実感しています。

家計管理は、手取りベースで、わが家らしく。

これからも、心地よく暮らせるバランスを目指していきたいと思います。

コメント