- 同級生の夫(30歳)、保育園児2人(年少/1歳児クラス)、猫1匹(9歳)、と暮らしています。

- 共働きでゆる~くサイドFIREを目指しています。

- 建売住宅の購入を検討中です。

こんにちは、にゃー子です。

夫婦の貯蓄っていつから始めましたか?

このシリーズでは、にゃー家が0円から1000万円まで貯めた軌跡をご紹介しています。

前回の記事では、結婚5年目の貯蓄額をお伝えしました。

そして今回は、

いよいよ最終回です!

1000万円達成までの総まとめです。

それでは行ってみましょう~!

結果

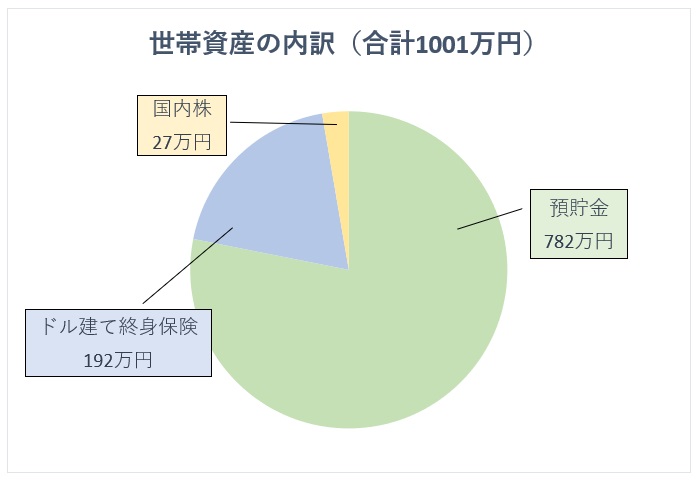

世帯資産の内訳

まず、世帯資産の内訳(2022年10月時点)はこのようになっています。

- 預貯金

・・・本シリーズ②~⑥でお伝えしてきた「貯蓄額」のことです。 - ドル建て終身保険

・・・貯蓄型の終身保険です。2022年10月末時点の解約返戻金です。 - 国内株

・・・保有株の2022年10月末の評価額です。

順番に見ていきましょう。

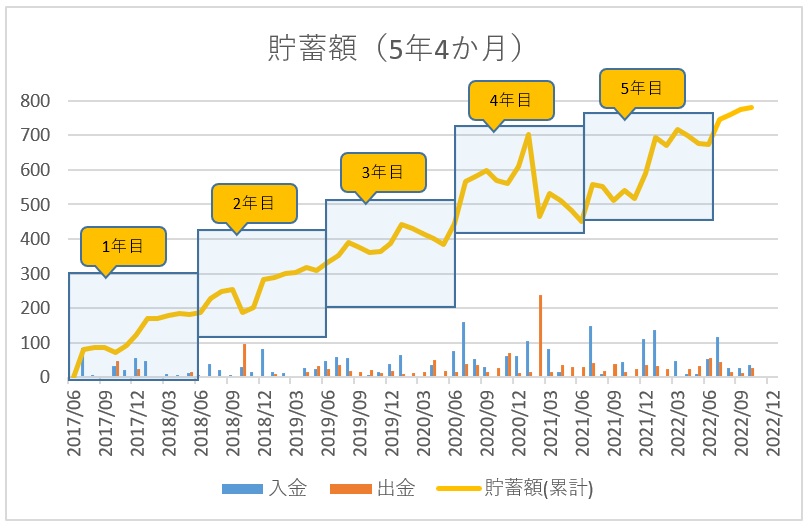

①預貯金

こちらが5年4か月の「貯蓄額」の推移です。

全体を通して、右肩上がりに増えているとことが分かりますね^^

(各年の詳細はこちらをご覧ください。↓)

主な《入金》と《出金》はこちら↓

- 給与からの先取貯蓄(約660万円)

- ボーナス(約630万円)

- 出産育児一時金 / 出産手当金 / 育児休業給付金(約540万円)

①毎月の先取貯蓄の大切さ

②ボーナスのありがたさ

③公的制度のありがたさ

が分かりますね!

- 生活費不足分(約834万円)

- 車(200万円)

- 結婚関連(約170万円)

私の収入が育休中(2人分)はゼロだったため、生活費(変動費すべて)は貯蓄を切り崩していました。そのため出金額の半分以上を「生活費不足分」が占める結果となりました。

「結婚関連」の費用に関しては、平均費用より安く収まっています。私たちは、挙式と新婚旅行がパックになっているプランを利用し、さらに挙式は夫婦2人のみ(披露宴はなし)で行いました。

②ドル建て終身保険

払込期間15年の商品です。

払込完了から2~3年すると、解約返戻金が元本を上回る計算です。

加入から約5年が経ちました。

あと10年間、毎年約40~50万円を払います。

10年後といえば子ども達は中3と中1。

老後のために、なるべく解約せずに残しておきたい…!

その点、子どもが生まれる前に加入したのは正解だったね!

そうなんです。

子どもが成長するにつれてお金がかかりますよね。

教育費や習い事、被服費や食費だって増えるでしょう。

その点で、子どもが高校生になる前に払い終えることができるのは良かったなと思います。

③国内株

2022年6月から「お金の勉強」を始めました。

いくら知識を詰めてもそれはただの知識でしかなくて。

実体験に勝るものはない!

ということで国内株を購入しました。

優待目当てでイオンの株を買いました。

今のところ順調に育ってくれています。

特に売るつもりはないのですが、見ていて楽しいです。

まとめ

さあ、無事に1000万円達成しましたね!

なんて浮かれている場合ではないのです。

1000万円貯めたのはすごいけど、本当にそれで足りるの?

ここでこの記事に戻るわけなんですね。↓

はい。足りないんですよ。

実際ここ1~2年、我が家は財布のひもがゆっるゆるでした…。

「子どもたちに手がかかる時期だし仕方ないよね」

というのを言い訳にして、

- お金で時間を買う

- ストレスはお金で解決する

- 子どものぐずりもお金で解決する

というのを躊躇なくやっていました。

当たり前ですけど、そんな生活を続けていたら貯まるもんも貯まらないですよ。

と、いうことで

ここからは我が家、新章です。

《家計管理》はもちろん続けつつ、《資産形成》にステップアップです!

当ブログでも、毎月、世帯資産を公開していきます。

*2026年1月 追記:資産公開は止めました。

今日も最後までお読みいただきありがとうございました!

コメント