こんにちは、にゃー子です。

😸自己紹介

- 誰が書いてる?

- 結婚5年で1000万円を貯めた共働き夫婦の妻

- 何を書いてる?

- お金の話(共働き夫婦のお金事情)

- 家の話(建売住宅の購入記録)

- 日常(子育て世帯の日常エピソード)

- レビュー(おすすめ商品のレビュー)

- 家族構成(2023年5月時点)

- 夫(31歳)、私(31歳)、長男(4歳)、長女(2歳)、猫(10歳)

【共働き / 子ども4歳2歳 / 時短勤務 / 世帯年収800万円 / 31歳】

今月の頭にこんな記事を書きました。

初めての試みで、「年度予算」を立てたのです。

この時は、今後は毎月の「実績」をこの「予算」と比較しながら反省していこう!と考えていたのですが、4月の家計簿をまとめる際にフォーマットがしっくりこなくて作り直していました。

原因は「年単位の支出」と「臨時支出」の扱い。

ひと月の支出にこれらを含めてしまうと、どうしても「生活費」の結果が見えづらくなってしまうんですよね。

4月分で言うと、生活費が予算を3万円オーバーしているから反省しなくちゃいけないのに、臨時支出(フロアコーティング代27.5万円や火災保険22万円など)の額が大きすぎて、生活費の「3万円オーバー」がすごく少なく思えてしまうんです。

あと、単純にモチベーションが下がります。

生活費をちゃんとコントロールしたい!と思い試行錯誤した結果、「月」で管理するものは、『毎月同額』の項目と『多少ばらつきはあるけど毎月かかる』項目だけにしました。

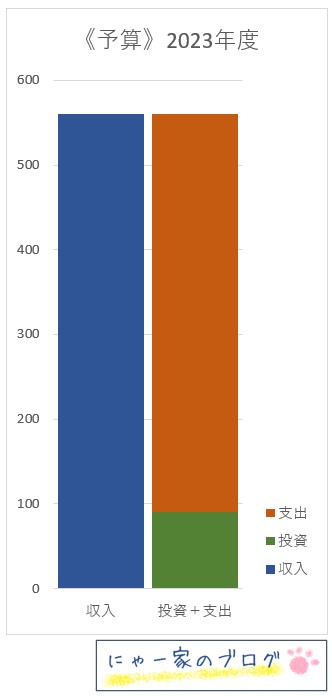

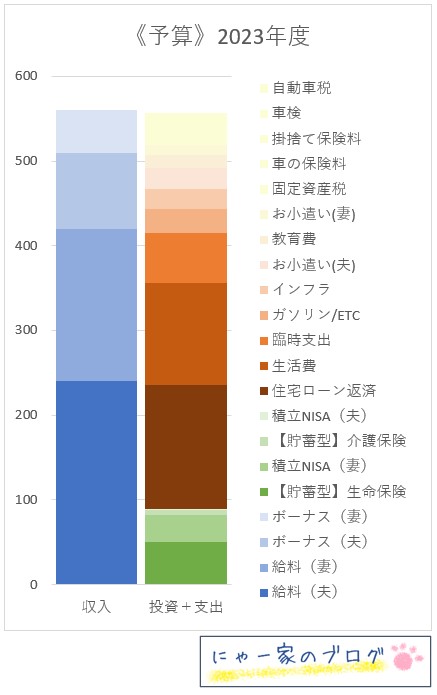

《2023年度予算》年間収支

とことんシンプルにいきます。

年間予算はこちら。

| 収入 | 560万円 | 100% |

| 投資 | 90万円 | 16% |

| 支出 | 470万円 | 84% |

※10万円未満は四捨五入

※「貯蓄」の項目がないのは、すでに【生活防衛費+α】が貯まっているので「支出」以外は「投資」に回すためです。

グラフにするとこんな感じ。

「収入」を「投資」と「支出」に振り分けるイメージです。

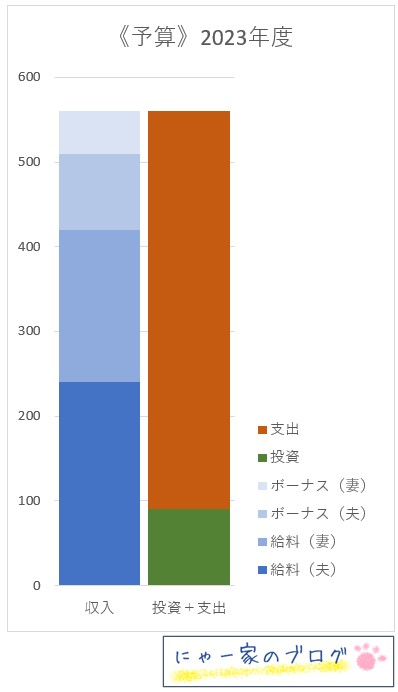

「収入」「投資」「支出」それぞれの内訳はこちら。

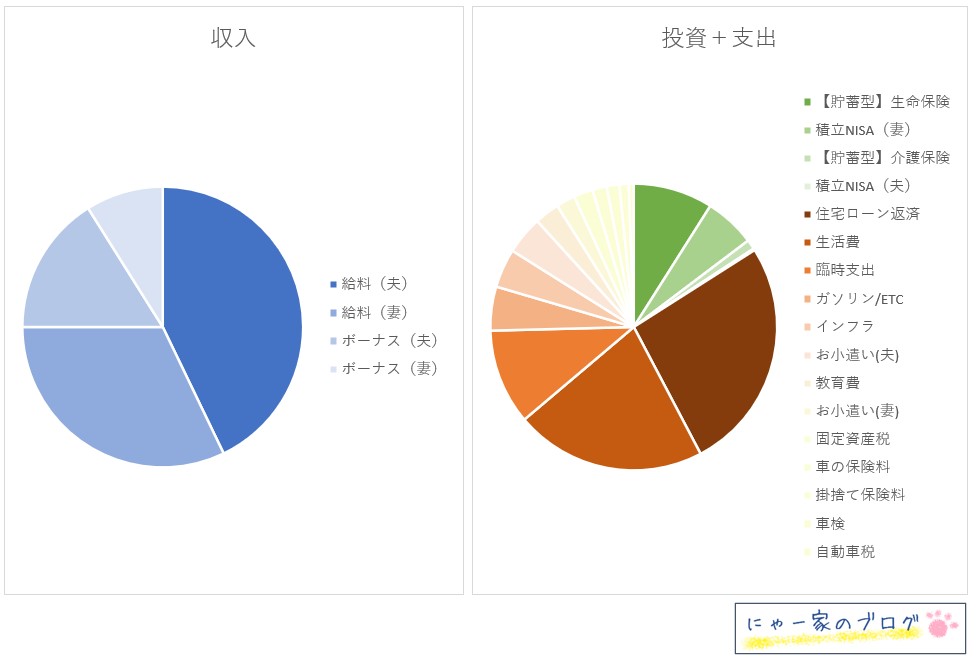

収入

※手取り額です。

収入:560万円

| 月管理 | |||

| ● | 給料(夫) | 240万円 | 20万円×12か月。最低ライン。これに残業代がプラスされる。 |

| ● | 給料(妻) | 180万円 | 15万円×12か月。最低ライン。時短勤務のため残業はなし。稼働日が多い月は「時短」でマイナスになる分が減り手取りが少し増える。 |

| × | ボーナス(夫) | 90万円 | 50万円×90%×2回。年2回。10%はお小遣いとする。 |

| × | ボーナス(妻) | 50万円 | 25万円×2回。年2回。 |

これをさっきのグラフに表現するとこうなります。

2馬力の強さを感じますね!

私(妻)は時短勤務中で給料が少ないと嘆いていますが、もしこれがゼロになったら我が家は破綻することが分かりますね。

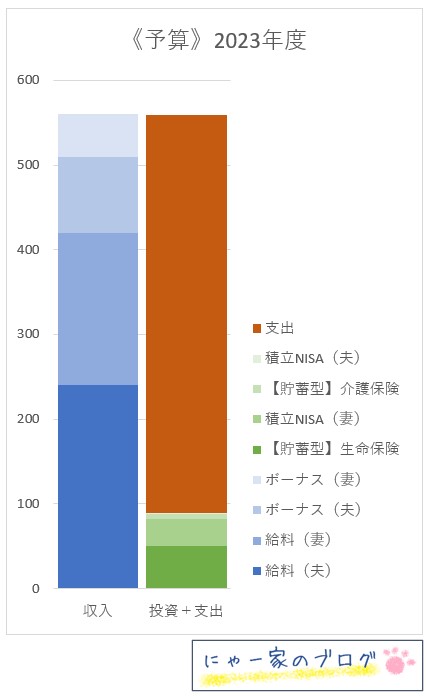

投資

投資:89万円

| 月管理 | |||

| × | 【貯蓄型】生命保険 | 50.0万円 | ドル建て3契約分 |

| ● | 積立NISA(妻) | 31.9万円 | ①老後資金=(6000円×2か月)+(10000×10か月) ②火災保険用積立=3000円×9か月 ③家の修繕費用積立=20000×9か月 |

| ● | 【貯蓄型】介護保険 | 6.0万円 | 5000円×12か月 |

| ● | 積立NISA(夫) | 1.1万円 | (500円×2か月)+(1000円×10か月) |

積立NISAの額を年度途中で変えているのでごちゃごちゃしています…。

これをさっきのグラフに表現するとこうなります。

「【貯蓄型】生命保険」と「積立NISA(妻)」が大半を占めています。

今後家計に余裕が出てきたら、「積立NISA」をどんどん増やしたいですね。

支出

支出:468万円

| 月管理 | |||

| ● | 住宅ローン返済 | 146.5万円 | 12.6万円+(12.2×11か月) ※初回のみ少し高い |

| ● | 生活費 | 120.0万円 | ①食材費=3.5万円×12か月 ②外食費=1.5万円×12か月 ③日用品=0.5万円×12か月 ④子ども費=1万円×12か月 ⑤医療=0.5万円×12か月 ⑥レジャー/交通費=1万円×12か月 ⑦イベント費=0.5万円×12か月 ⑧贅沢品費=0.5万円×12か月 ⑨その他=1万円×12か月 |

| × | 臨時支出 | 60.0万円 | 月で管理しない変動費はすべてココ |

| ● | ガソリン/ETC | 27.6万円 | 2.3万円×12か月 |

| ● | インフラ | 24.4万円 | ①水道=0.6万円×6か月 ②電気=1万円×12か月 ③ガス=0.6万円×12か月 ④Wi-Fi=0.5万円+(0.1万円×11か月) ※キャンペーン適用中のため12か月間は月980円 |

| ● | お小遣い(夫) | 24.0万円 | 2万円×12か月 |

| ● | 教育費 | 15.6万円 | |

| ● | お小遣い(妻) | 12.0万円 | 1万円×12か月 |

| × | 固定資産税 | 12.0万円 | - |

| × | 車の保険料 | 9.0万円 | 1台分 |

| × | 掛け捨て保険 | 8.0万円 | 医療保険(夫+妻)、収入保障保険(夫+妻) |

| × | 車検 | 5.8万円 | ※毎年ではない |

| × | 自動車税 | 3.1万円 | 1台分 |

これをさっきのグラフに表現するとこうなります。

円グラフ

「収入」「投資」「支出」それぞれの内訳が確認できました。

次はこれを「円グラフ」にしてみましょう。

どうでしょうか?

緑色(投資)の面積をもっと増やしたいですね。

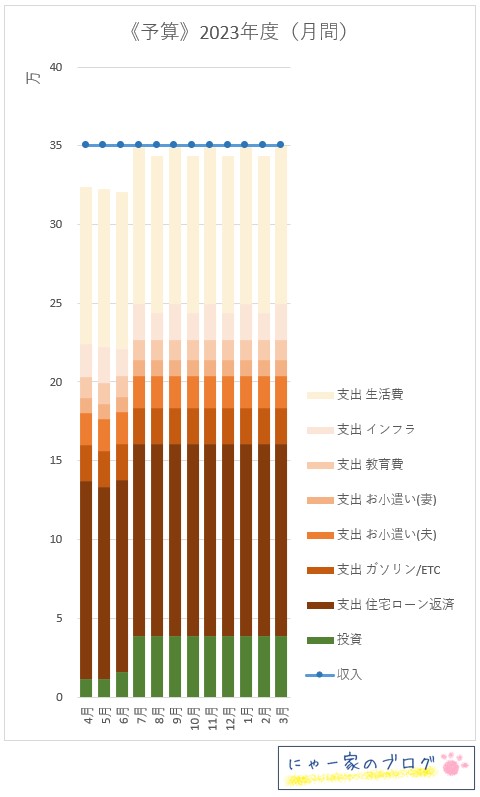

《2023年度予算》月間収支

それでは、「月」で管理する部分を抜き出して整理してみましょう。

| (万円) | |||

| 収入 | 給料(夫) | 20.0 | |

| 給料(妻) | 15.0 | ||

| 投資 | 積立NISA(妻) | 3.3 | 4-5月は0.6万円、6月は1.0万円 |

| 【貯蓄型】介護保険 | 0.5 | ||

| 積立NISA(夫) | 0.1 | 4-5月は500円 | |

| 支出 | 住宅ローン返済 | 12.2 | 4月は12.6万円 |

| ガソリン/ETC | 2.3 | ||

| お小遣い(夫) | 2.0 | ||

| お小遣い(妻) | 1.0 | ||

| 教育費 | 1.3 | ||

| インフラ | 2.3 | 水道代の支払いがない月は1.7万円 | |

| 生活費 | 10.0 |

これが今後の家計簿公開の指標となります。

まとめ

やはり理想は投資を25%にしたいです。

ただ、支出はこれまでかなり整理を続けてきています。正直これ以上減らすのは、生活の質が落ちすぎていまい本末転倒です。

とうことは・・・

収入を増やして投資に回す!

これですね。

仮に収入が月5万円UPした場合を考えてみます。

月5万円×12か月=年間60万円をそっくりそのまま投資に回します。

| 現在 | 月5万円UPすると | 割合の変化 | |

| 収入 | 560万円 | 620万円(60万円UP) | 100% → 100% |

| 投資 | 90万円 | 150万円(60万円UP) | 16% → 24% |

| 支出 | 470万円 | 470万円(変えない) | 84% → 76% |

25%には届きませんが、大幅に理想に近づきます。

そしてそしてこの「月5万円」という金額は、私(妻)の給料が時短勤務によって減額になっている分と一致するのです!

ということは、フルタイム勤務に戻ったら必然的に達成できる目標なのです。

しかーし!

そんなにうまくはいかなのが人生…。

フルタイム勤務に戻ったら、きっと支出が増えることでしょう…。

というわけで、やはり時代の波に乗って事業所得を獲得したいところです。

以下の記事で、世帯資産も公開しています。

2023年3月の家計簿はこちら。

今日も最後までお読みいただきありがとうございました!

コメント