こんにちは、にゃー子です。

- 同級生の夫(30歳)、保育園児2人(年少/1歳児クラス)、猫1匹(9歳)、と暮らしています。

- 共働きでゆる~くサイドFIREを目指しています。

- 建売住宅の購入を検討中です。

我が家は今、新築建売物件の購入を考えています。

マイホーム購入に関しては、自分の中でも夫婦の間でも紆余曲折ありました。

*そのうち記事にできたらいいな~。

今回は、かなり本気で購入を考えています。

気になる物件価格は、4680万円!

高い!高いよ!

高いですよね。

でも、希望のエリアで買うとなるとこれが相場…。

エリアを変えることも考えましたが、あまり現実的ではなく…。

フルローンにすると、月々の返済はおそよ13万円。

おっと。頑張ればいけるのでは?

もちろん、背伸びして住宅ローンを組むのは絶対にダメってことは分かっています。

そして、住宅ローン返済以外にも、諸経費、火災保険、修繕費、などなど必要な支払いがあることも分かっています。

現在の家賃(駐車場代含む)は、およそ月10万円。

これがね、

月々の返済は15万円です!

とか言われたら

絶対無理ー!

ってなる気がするんだけど、13万円って、なんか、ギリギリ、行ける気がする・・・。

いやいや!「気がする」とかで住宅ローン組んじゃだめだから!

よし!シミュレーションしよう!

ということで、新築建売物件を購入した場合のライフプラン表を作ってみました。

アドバイスは大歓迎です。

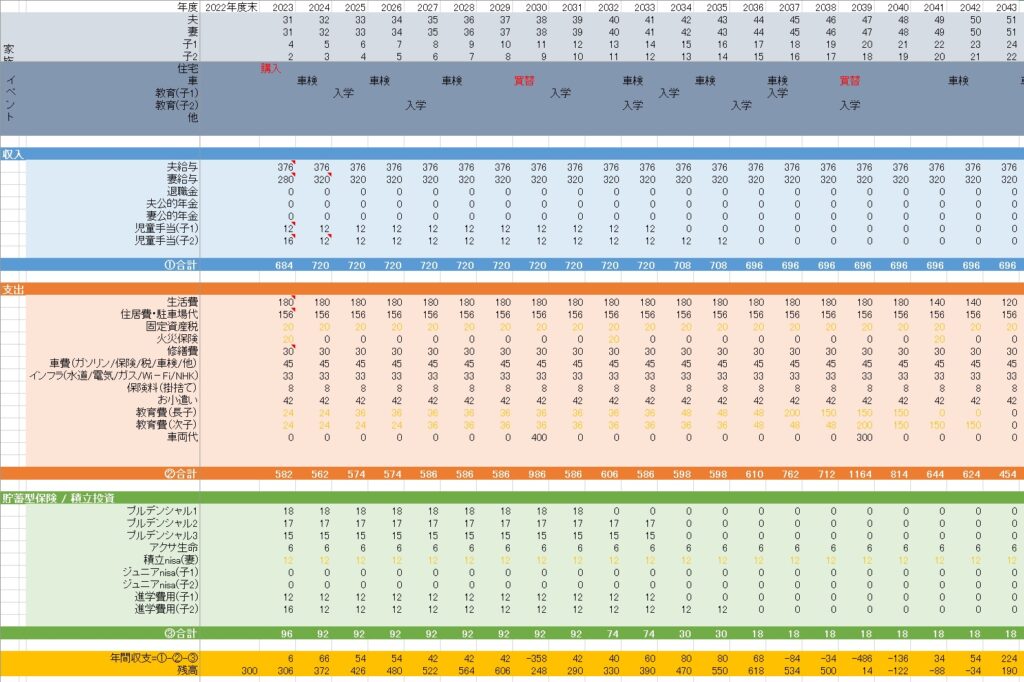

ライフプラン表

2023年度~2043年度の20年間です。

(子どもたちが大学を卒業するまでの期間を抜粋しました。)

上から順に説明していきます。

年度

1行目は「年度」です。

私、「年(1月~12月)」で管理することが苦手です。

これで何度も挫折しました。

「年度(4月~3月)」で考えた方がパッと頭の中でイメージしやすいんですよね。

家族構成

夫、妻(私)、子1、子2、の4人家族+猫1匹です。

イベント

- 住宅:2023年度に購入

- 車:9年ごとに買い替え

収入

額面ではなく手取り額です。

私は2023年度の途中まで(子2が3歳未満の間)は、時短勤務です。

以降、フルタイムの予定です。

- 夫:{23万円×12か月}+100万円(ボーナス2回分)=376万円

- 妻:{20万円×12か月}+80万円(ボーナス2回分)=320万円

支出

文字がオレンジ色の箇所は、「しっかりとした根拠のない数値」です。

- 生活費:15万円×12か月=180万円

いわゆる「やりくり費」ってやつですね。

内容はざっくりこんな感じです。

・食費/日用品

・レジャー

・雑費(子ども)

・医療費/コンタクト

・交通費

・イベント費

・家電/インテリア

・その他 - 住居費:13万円×12か月=156万円

ローン返済額ですね。 - 固定資産税:20万円

正直全然わからないのですが、毎年20万ぐらいでしょうか。 - 火災保険:10年ごとに20万円

これも全然わからないです^^; - 修繕費:30万円

これも分かりません。

ちょっと調べたところ、「15年ごとに450万円」ってことで見積もっています。 - 車費(ガソリン/保険/税/車検/他):45万円

内訳は、

・ガソリン:22,000円×12か月=264,000

・自動車税:30,500円

・車の保険:96,650円

・車検/自賠責/重量税:約58,000円

※実際は、2年に1回だけ上記費用がかかります。 - インフラ(水道/電気/ガス/Wi-Fi/NHK):33万円

※多めに見積もっています。

・水道:7,000円×6回=42,000円

・電気:12,000円×12か月=144,000円

・ガス:8,000円×12か月=96,000円

・Wi-Fi:2,750円×12か月=33,000円

・NHK:14,000円 - 保険料(掛捨て):8万円

・収入保障(夫):約2万円

・収入保障(妻):約2万円

・医療保険(夫):約2.5万円

・医療保険(妻):約1.5万円 - お小遣い:42万円

・夫:2万円×12か月=24万円

・妻:1.5万円×12か月=18万円 - 教育費

これは予想が難しい…。

・保育園:月2万円

・小学校/中学校:月3万円

・高校:月4万円

・大学1年目:年200万円

・大学2年目~4年目:年150万円

ざっくりです。

大学は、自宅から通ってもらいます。 - 車両代:9年ごとに300~400万円

貯蓄型保険 / 積立投資

これは、「収入」の中から貯蓄に回すものです。

- プルデンシャル1~3:50万円

プルデンシャル生命の「ドル建て終身保険」に3本加入しています。

もちろん保険料はドルなので、上記50万円というのはおおよその値です。

もともとは、「老後資金にもなるし、万が一大学進学費用が足りなかったら解約して使おうね。」ということにしていました。しかし、できれば長く寝かせておきたいので、解約は最終手段にしたいところです。

3本とも、それぞれ支払い期間が15年間なので、子1が高校進学するタイミングで払い終えることができます。 - アクサ生命:6万円

これは、2022年3月に保険の見直しをした際、おすすめされて加入したものです。

実は中身をしっかり把握してはいないのですが、運用の局面が強い保険なので、とにかく少額で始めてみようと思い加入しました。10年間は返戻金なしなので、とりあえず続けていこうと思います。 - 積立nisa(妻):12万円

これはかなり適当です。

本当は満額の40万円を入れたいところですが…。

他とのバランスを見つつ増やしていけたらいいな…。 - 進学費用

これは、子ども各自の「児童手当」をそっくりそのまま貯金するものです。

年間支出と残高

でました!

山吹色のラインの、上が「年間収支」、下が「残高」です。

注目すべきは、

- 車の買い替え

- 大学進学

ですね!

年間収支はマイナスになり、残高が大きく減っています。

さらに、2040年(子1は大学4年生、子2は大学2年生)には、残高がマイナスです!

え?それって借金するってこと?大丈夫?

安心してください。

この表には載せていませんが、「残高」以外にも貯蓄があります。

そうです。緑のライン「貯蓄型保険 / 積立投資」で貯めてきたお金です。

- プルデンシャル1~3

- アクサ生命

- 積立nisa(妻)

- ジュニアnisa(子1)

- ジュニアnisa(子2)

- 進学費用(子1)

- 進学費用(子2)

まずは、6,7の「進学費用」として貯めてきたお金(出産祝い、乳幼児期のお年玉、児童手当など)が、それぞれ200万円前後貯まっています。大学の学費はこれで賄うことができそうですね。

もし足りなかったら、4,5のジュニアnisaを切り崩して対応が可能です。

老後資金は?

夫婦とも51歳になるまでのライフプランを見てきましたが、その後は大丈夫?と思いますよね。

たぶん大丈夫!

なんと楽観的な(笑)

でも実際、子どもが巣立ってから夫婦が定年退職する51歳~64歳までの10年ちょっとは、生活レベルさえ上げなければ年間200万円~240万円のペースで貯蓄できるんですよね。そうなると、50歳前後で一度底をついた残高も、64歳には4000万円を超える計算です。

残高以外の資産も引き続き所有していますから、たとえ100歳まで生きたとしても、老後の問題はないでしょう!

というのが、ライフプラン表を作成してみた結果でした。

まとめ

どうでしたでしょうか?

お気づきの方もいると思いますが、この結果はあくまで「万が一」という何かが起こらないパターンです。

- 年収が下がる

- 働けなくなる

- 災害に合う

- 3人目が生まれる

- 子どもが浪人or留年する

- 子どもが巣立たない

- 年金の受給額が想定より少なくなる

人生、何が起こるか分かりませんよね!

でもちょっと待って。

それって、「家を買わない理由」になるのかな?

賃貸住まいだったらこのリスク、回避できるの?

きっと答えは人それぞれなんですよね。

だからこそ「賃貸 VS マイホーム」って永遠のテーマなのでしょう。

結局のところ、自分たち家族が納得できるかどうかが大切だと考えています。

最後までお読みいただきありがとうございました!

他の記事も読んでね♡

今日も最後までお読みいただきありがとうございました!

コメント