こんにちは、にゃー子です。

自己紹介

誰が書いてる?

- 《家計管理》を頑張って結婚5年で1000万円を貯め、

- 《資産形成》を本格的に勉強し、

- 《サイドFIRE》することを目指す共働き夫婦の妻

何を書いてる?

- お金の話(共働き夫婦のお金事情)

- 家の話(建売住宅の購入記録)

- 日常(子育て世帯の日常エピソード)

- レビュー(おすすめ商品のレビュー)

家族構成(2023年2月時点)

- 夫(31歳)、私(31歳)、長男(4歳)、長女(2歳)、猫(9歳)

2回目の「資産公開」です。

ブログの更新自体がかなり久しぶりになってしまいました…。

この1か月間、マイホームの引き渡しやら引っ越しやらで落ち着かず、さらにたまたま仕事も忙しく、ブログを書くどころか家計管理にすら手が回らない状況でした。

先日無事に引っ越しが終わり、またまた同じタイミングで仕事も落ち着き、やっとこさ大量のレシートを整理し始めました…汗

3月のことを思い出しながら反省していきます。

今月の反省

- 年払い(掛捨て保険4件分)の支払い【8万円】があった。

- 新居のエアコン代の支払い【45万円】があった。

- マイナポイント獲得のために【2万円】を楽天Edyにチャージした。

- にもかかわらず、「預貯金」の減額は【27万円】に収まった。

- 《要因①》妻の手取りが通常(15万円)より多い【17万円】だった。

(2月の稼働日数が少なかった(16日)ため通常より増額)

※時短勤務のため「時間×稼働日」分がマイナスになる規定です。 - 《要因②》妻の「年度末賞与」の手取りが例年(3万円)より多い【8万円】だった。

(理由は不明) - ドル建て貯蓄型保険に先月支払った保険料(年払い分)が反映されて解約返戻金が【9万円】増額した。

前提(我が家の基本的なお金の流れ)

我が家の基本的なお金の流れはこちら。

37万円 - 37万円 = 0円

(毎月)増えるお金 - (毎月)減るお金 = 月の収支

(厳しく見積もって)月の収支はプラマイゼロです。(;_;)

(毎月)増えるお金

| 22~26万円 | 手取り(夫) |

| 15~17万円 | 手取り(妻) |

(毎月)減るお金

| 10~15万円 | やりくり費 |

| 10万円 | 家(家賃+駐車場代) |

| 2万円 | 車(ガソリン代) |

| 2~4万円 | インフラ(水道、電気、ガス、Wi-Fi) ※スマホ代は各自お小遣いから払う。 |

| 3万円 | おこづかい(夫+妻) |

| 1万円 | 積立NISA(妻) |

ただ実際には、

- 「やりくり費」は15万円ではなく10万円を予算として運用している

- 「減るお金」には積立NISAへの入金1万円分が含まれている

ので、本当にプラマイゼロなわけではないです。

※ただし、家を買ったのでローンが始まったら家に関わる「減るお金」が10万円から15万円に増えます。ひゃ~

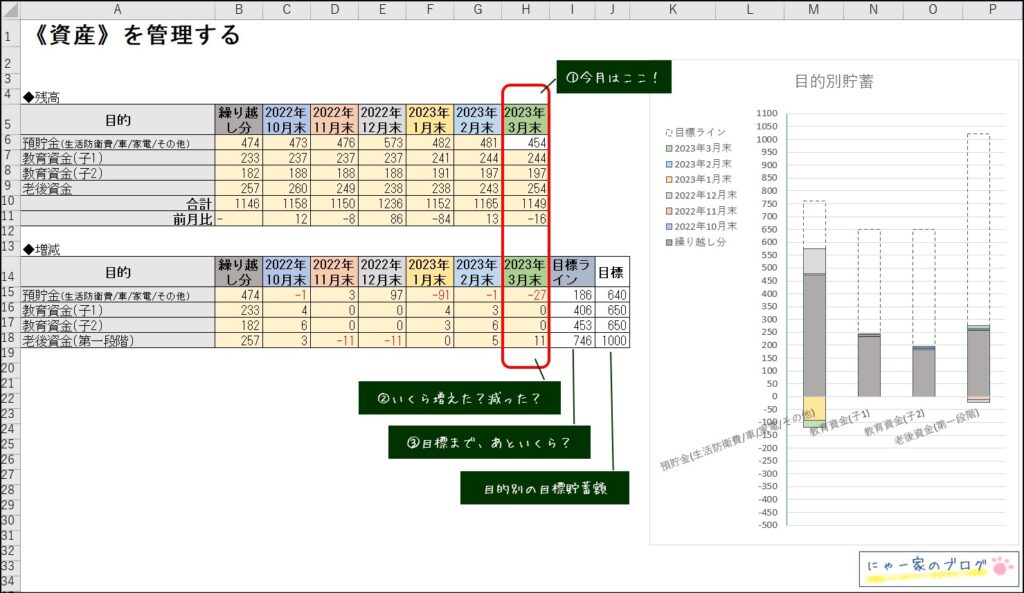

結果(2023年3月末)

この前提を踏まえて、結果を見ていきます。

じゃんっ!

今月の結果はH列です。

世帯資産合計

1,149万円

前月比

-16万円

目的別の増減額

| 目的 | 今月の増減 | あといくら? | 目標額 |

|---|---|---|---|

| 預貯金(生活防衛費/車/家電/その他) | -27万円 | 186万円 | 640万円 |

| 教育資金(子1) | ±0万円 | 406万円 | 650万円 |

| 教育資金(子2) | ±0万円 | 453万円 | 650万円 |

| 老後資金(第一段階) | +11万円 | 746万円 | 1000万円 |

まとめ

まだ「預貯金」が増えない月が続いております。

マイホーム関連で出費がもうしばらく続きそうです。

今日も最後までお読みいただきありがとうございました!

コメント